Millennials müssen doppelt so lange sparen wie Babyboomer

Laut einer aktuellen Studie des Kiel Instituts für Weltwirtschaft (IfW) müssen Millennials etwa 14 Jahre sparen, um genügend Eigenkapital für ein Eigenheim aufzubringen. Damit benötigen sie etwa doppelt so lange wie Babyboomer in den 1980er Jahren, um das nötige Eigenkapital für einen Immobilienkauf aufzubringen.

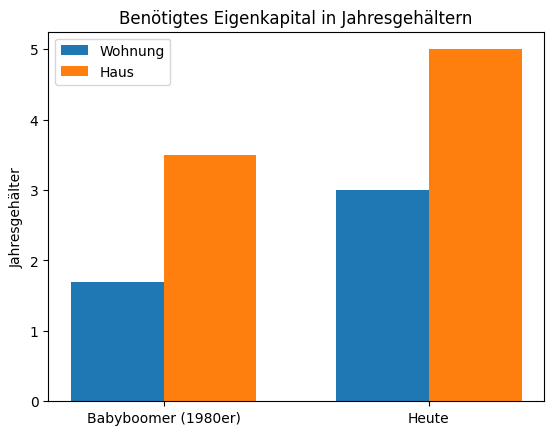

In Jahresgehältern sieht die Unterscheidung wie folgt aus: Babyboomer mussten früher im Schnitt für eine Eigentumswohnung lediglich das 1,7-fache ihres Jahreshaushaltseinkommens in das Eigenkapital investieren. Heute sind mehr als drei Jahresgehälter nötig. Beim Hauskauf sieht die Entwicklung ganz ähnlich aus: Hier reichten in den 1980er Jahren dreieinhalb Jahresgehälter, während man heute mehr als das Fünffache des Jahreseinkommens aufbringen muss.

Der Grund für diesen starken Anstieg liegt laut des IfW an einem Preisboom für Eigenheime im vergangenen Jahrzehnt sowie an einer Erhöhung der Grunderwerbsteuern.

Stimmen aus Braunschweig – träumen junge Menschen noch vom Eigenheim ?

Erbschaften und Schenkungen nehmen zu

Aufgrund des gestiegenen Eigenkapitalbedarfs sind immer mehr Menschen, die vom Eigenheim träumen, auf familiäre Transfers wie Schenkungen oder Erbschaften angewiesen. Wie es Jonas Zdrzalek, Projektleiter des GREIX am Kiel Institut, sagt: „Ob ein Haushalt den Sprung ins Eigenheim schafft, hängt zunehmend davon ab, ob finanzielle Unterstützung aus der Familie möglich ist“. Die Forschenden bewerten die Entwicklung nicht nur als Schwierigkeit auf dem Wohnungsmarkt, sondern auch als Risiko für soziale Aufstiegschancen und eine faire Verteilung zwischen den Generationen.

Generationengerechtigkeit unter Druck

Eine Studie des Deutschen Instituts für Wirtschaftsforschung (DIW) zeigt deutlich: Der Zugang zu Wohneigentum wird für jüngere Generationen zunehmend schwieriger – und das unabhängig davon, ob ihre Eltern Eigentum besitzen oder nicht. Zwar bleibt der familiäre Hintergrund in Deutschland weiterhin ein wichtiger Faktor: Wer aus einem Eigentümerhaushalt stammt, hat nach wie vor bessere Chancen, selbst eine Immobilie zu erwerben. Doch selbst diese Vorteile verlieren an Wirkung.

In den jüngsten untersuchten Geburtsjahrgängen leben immer mehr Menschen zur Miete, obwohl ihre Eltern noch EigentümerInnen waren. Gleichzeitig sinkt die Zahl derjenigen, die den Aufstieg ins Eigentum schaffen, wenn die Eltern zur Miete wohnten. Damit offenbart die Studie eine doppelte Entwicklung: Die intergenerationale Mobilität nimmt ab, und gleichzeitig wird der Zugang zu Eigentum selbst für privilegiertere Gruppen seltener.

Folglich driften die Startbedingungen auseinander: Wohnqualität und Eigentum werden immer stärker von Herkunft und finanziellen Ressourcen geprägt. Die DIW-Forschenden warnen deshalb vor einer wachsende Generationenungleichheit – mit Folgen für Vermögensaufbau, Lebensqualität und langfristige Stabilität.

Stimmen aus Braunschweig – wie junge Menschen ihre Wohnrealität erleben

Neue Höchststände für Immobilienpreise erwartet

Im Vergleich zum Vorjahresquartal zeigt sich der Aufwärtstrend noch deutlicher: Wohnungen verteuerten sich um 2,7 Prozent, Einfamilienhäuser sogar um 4,3 Prozent. Die IfW-Forschenden betonen, dass bei gleichbleibender Entwicklung bis Ende 2027 neue Preisrekorde erreicht werden könnten – also genau jene Höchststände, die schon 2022 viele junge Haushalte vom Markt ausgeschlossen haben.

Zwar liegen die Preise derzeit noch unter den Rekordwerten von damals, doch die Richtung ist eindeutig: Der Markt zieht wieder an, und mit jedem Quartal werden Einstiegshürden wie Eigenkapital und Kreditlasten weiter nach oben geschoben.

Ist der Traum vom Eigenheim ausgeträumt?

Nein, ganz sicher nicht. Auch wenn die Zahlen und Trends etwas anderes vermuten lassen, gibt es junge Menschen, die ihren Weg ins eigene Zuhause finden. Einer von ihnen ist Yannic Osolina aus Holle. Der 25-jährige macht eine Ausbildung zum Brandmeister und konnte seinen Traum vom Eigenheim im Sommer 2025 realisieren.

Politische EntscheidungsträgerInnen müssen handeln

Neue Daten des Deutschen Instituts für Weltwirtschaft zeigen, dass die Immobilienpreise im dritten Quartal erneut gestiegen sind – ein Trend, der den Traum vom Eigenheim für viele junge Menschen weiter in die Ferne rücken lässt. Eigentumswohnungen wurden zwischen Juli und September im Schnitt 1,2 Prozent teurer, Einfamilienhäuser 1,3 Prozent. Nur Mehrfamilienhäuser wurden leicht günstiger gehandelt.

Forschende des IfW fordern eine grundlegende Reform der Immobilienförderung, um jungen Menschen den Weg ins Eigenheim zu erleichtern. Förderprogramme, die lediglich die monatlichen Kreditraten reduzieren – wie etwa Zinsstützungen –, reichen ihrer Einschätzung nach nicht aus. Sie helfen vor allem denen, die das nötige Eigenkapital ohnehin schon mitbringen. Entscheidend sei daher, die Einstiegshürden zu senken.

Eine zentrale Stellschraube sehen die Forschenden in der Grunderwerbsteuer: Würde sie deutlich gesenkt und gleichzeitig die laufende Grundsteuer moderat erhöht werden, ließe sich der Zugang zu Wohneigentum spürbar erleichtern. Die öffentlichen Haushalte würden dabei nicht langfristig belastet werden. Vor allem junge und finanzschwächere Haushalte könnten so einen realistischeren Zugang zum Immobilienmarkt erhalten.

Vom Traum zur Verpflichtung

Yannic Osolina erzählt im Interview, wie er seine Finanzierung aufgebaut hat, welche Risiken er eingegangen ist und was es bedeutet, mit Mitte zwanzig plötzlich Hausbesitzer zu sein.

Um sich den Traum eines eigenen Hauses zu erfüllen, hat Yannic Osolina bereits früh begonnen, sich mehrere finanzielle Standbeine aufzubauen. In seinem Hauptberuf als Notfallsanitäter verdient er „vergleichsweise gut“, erzählt er. Zusätzlich hat er sich weitere Einkommensquellen erschlossen. „Ich habe vor zwei Jahren angefangen, ein Erste-Hilfe-Business aufzubauen, indem ich Erste-Hilfe-Kurse halte. So habe ich mir einen kleinen Nebenerwerb aufgebaut“, erklärt er. Parallel dazu entwickelte sich auch seine Leidenschaft für das Schmieden über die Jahre vom Hobby hin zur Selbstständigkeit. Ergänzt wird die finanzielle Situation durch das Einkommen seiner Frau, die in Teilzeit in einer Kinder- und Jugendeinrichtung arbeitet.

Familiärer Rückhalt

Ganz ohne Unterstützung ging es jedoch nicht: Yannic und seine Frau erhielten finanzielle Hilfe aus der Familie. „Von meinem Opa haben wir einen kleinen Unterstützungskredit bekommen, mit dem wir die Kaufnebenkosten tragen konnten“, berichtet Yannic. Auch von beiden Elternseiten gab es finanzielle Zuschüsse. Dennoch ist Yannic überzeugt, dass der Hauskauf grundsätzlich auch ohne diese Hilfe möglich gewesen wäre: „Die familiäre Hilfe hat uns auf jeden Fall gut beim Hauskauf unterstützt. Ich denke, dass der Hauskauf allerdings auch ohne die Unterstützung der Familie möglich gewesen wäre.“ Gleichzeitig betont er, dass diese Unterstützung allerdings vieles erleichtert habe.

Die Finanzierung des Hauses selbst bedeutet für ihn eine langfristige Verpflichtung. Die monatliche Kreditrate liegt bei etwa 1.100 Euro und ist auf eine Laufzeit von 35 Jahren ausgelegt. Als große Einschränkung empfindet er diese Belastung jedoch nicht: „Wenn ich diese nicht zahlen müsste, müsste ich ja Miete zahlen. Von daher schränkt sie mich nicht besonders ein.“

Ein Hauskauf und viele Learnings

Dennoch gab es Momente, in denen ihm die Dimension der Investitionen bewusst wurde – etwa bei größeren Anschaffungen. „Als wir die Solaranlagen in Eigenleistung bestellt haben, waren das halt mal kurz 14.000 Euro, die man überweisen musste. Das tat dann schon weh“, erinnert Yannic sich und ergänzt: „Da denkt man sich dann schon: Was habe ich hier gemacht…?“

Rückblickend hat Yannic auch wichtige Lektionen gelernt, die er anderen jungen Menschen mit auf den Weg geben würde. Besonders betont er, wie wichtig es ist, eine Immobilie vor dem Kauf gründlich prüfen zu lassen – idealerweise mit Unterstützung von Fachleuten aus dem eigenen Umfeld. „Guckt in eurem Freundeskreis, ob ihr Handwerker aus verschiedenen Berufen zu Besichtigungen mitnehmen könnt“, rät er. Ein Fehler, den er selbst beim Hauskauf gemacht hat, bereut er besonders: „Unser Haus gehörte einem Elektroingenieur, und die Elektrik im Haus müssen wir neu machen, weil unser Elektriker am Besichtigungstermin keine Zeit hatte und wir blind vertraut haben.“ Darüber hinaus empfiehlt er stets mehr finanzielle Rücklagen einzuplanen als zunächst gedacht: „Häufig wird es teurer, als man vorher denkt – deshalb sollte man immer mit mehr Budget rechnen.“

„Mach einfach. Alles im Leben wird sich irgendwann ergeben, wie es sein soll. Das Leben ist wie ein Fluss. Du wirst reingeschmissen und kannst nur die Abzweigungen auswählen.“

Yannic Osolina

Ein Traum zwischen Belastung und Hoffnung

Der Blick auf Zahlen, Studien und persönliche Geschichten zeigt deutlich: Für die junge Generation ist der Weg ins Eigenheim heute steiniger denn je. Hohe Lebenshaltungskosten, niedrige Einstiegsgehälter und ein Immobilienmarkt, der auf neue Höchststände zusteuert, sorgen dafür, dass viele junge Menschen trotz Arbeit, Sparwillen und Zukunftsplänen kaum eine Chance haben, genügend Eigenkapital aufzubauen.

Gleichzeitig wächst die Abhängigkeit vom familiären Vermögen – ein Trend, der die soziale Schere weiter öffnet und die Frage nach Generationengerechtigkeit dringender macht. Dennoch ist der Traum vom Eigenheim nicht ausgeträumt. Einzelne Beispiele wie das von Yannic Osolina zeigen, dass es Wege gibt – wenn auch unter großen Anstrengungen und oft mit Unterstützung.

Damit dieser Traum für mehr junge Menschen wieder erreichbar wird, braucht es politische Lösungen, die Hürden beim Einstieg senken und fairere Rahmenbedingungen schaffen. Bis dahin bleibt die Realität junger Menschen ein Balanceakt zwischen Wunsch und Wirklichkeit – begleitet von der Hoffnung, dass Wohnen in Zukunft wieder weniger vom Geldbeutel und mehr vom Lebensentwurf abhängt.

Titelbild: Geldscheine und Häuschen, Bild erstellt von Sascha Reymann